Lista najnowszych informacji

- produkt miesiącaNowa generacja kotłów kondensacyjnych Immergas – Hercules i Victrix Tera V3

- Klimatyzacja w domu i biurze: kiedy kupować, jak dobrać moc i na co zwrócić uwagę przed montażem?

- Systemy kominowe – dobór, materiały i modernizacja

- Klimatyzacja SONNIGER – nowy standard komfortu i zdrowia w ofercie Marlin

- Marlin - dystrybutor kotłów 5 klasy Defro: ekologiczne i nowoczesne kotły stałopalne

- Jak uniknąć błędów w użytkowaniu pompy ciepła? Praktyczne wskazówki, jak oszczędzać na rachunkach

- Jakie płytki najlepiej sprawdzą się w kotłowni?

- Pompa ciepła powietrze-woda – najlepszy sposób na niskie koszty ogrzewania w 2024 roku

- Atrakcyjne promocje Immergas w programie lojalnościowym Caius – korzyści dla instalatorów pomp ciepła i kotłów

- ... pozostałe wpisy

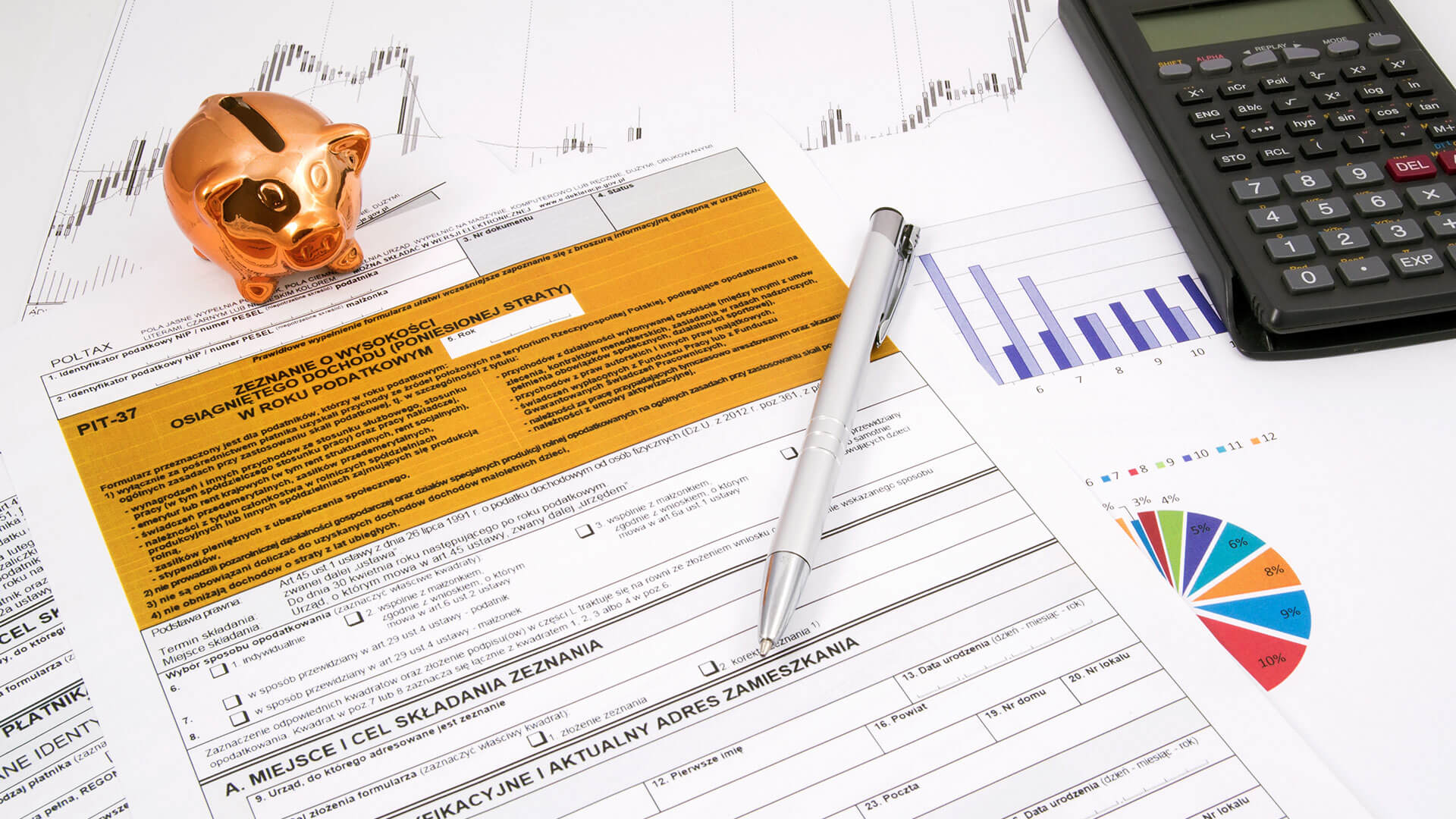

Pompa ciepła a ulga termomodernizacyjna. Jak odliczyć montaż pompy ciepła w rocznym zeznaniu podatkowym (PIT)?

Poniedziałek, 20.02.2023

Podatnicy, którzy są właścicielami lub współwłaścicielami budynku mieszkalnego jednorodzinnego, mają prawo skorzystania z ulgi termomodernizacyjnej w PIT (36/37/36L/28) + załącznik PIT/O. Odliczenia dokonać można na pełną kwotę wydatków i obejmuje on zakup materiałów, urządzeń i usług związanych z realizacją przedsięwzięcia, które zostanie ukończone w okresie do 3 kolejnych lat — licząc od końca roku podatkowego, w którym poniesiony został pierwszy wydatek. Dotyczy to również zakupu i montażu pompy ciepła.

Czym jest termomodernizacja?

Termomodernizacja polega na ulepszeniu, dzięki któremu nastąpi:

- zmniejszenie strat i zapotrzebowania budynku na energię dostarczaną do ogrzewania budynku mieszkalnego i podgrzewania wody użytkowej

- wykonanie przyłącza technicznego do scentralizowanego źródła ciepła, w związku z likwidacją lokalnego źródła ciepła

- całkowita lub częściowa zmiany źródła ciepła energii na źródła odnawialne, np. pompa ciepła powietrze-woda, hybrydowa pompa ciepła.

Z ulgi nie można skorzystać, kiedy budynek nie został oddanych do użytku.

Odliczenia dokonać można, gdy:

- wydatki zostały wymienione w załączniku do rozporządzenia Ministra Inwestycji i Rozwoju z 21 grudnia 2018 r. w sprawie określenia wykazu rodzajów materiałów budowlanych, urządzeń i usług związanych z realizacją przedsięwzięć termomodernizacyjnych — w tym zakup i montaż pompy ciepła,

- wydatki nie zostały sfinansowane z NFOŚiGW, wojewódzkich funduszy ochrony środowiska i gospodarki wodnej lub zostały zwrócone w jakiejkolwiek formie,

- wydatki nie zostały uwzględnione do kosztów uzyskania przychodów, nie zostały odliczone od przychodu na podst. ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne lub nie zostały uwzględnione w związku z korzystaniem z ulg podatkowych zgodnie z Ordynacją podatkową.

Jak odliczyć ulgę?

Ulgę można odliczyć w zeznaniu podatkowym od dochodu opodatkowanego wg skali podatkowej lub podatkiem liniowym oraz przychodu podlegającego opodatkowaniu ryczałtem od przychodów ewidencjonowanych. Limit odliczenia wynosi 53 000 zł na wszystkie przedsięwzięcia termomodernizacyjne w budynku. W przypadku, gdy wydatki były opodatkowane podatkiem VAT, to odliczyć można kwotę wraz z podatkiem, o ile podatek nie został odliczony na podstawie ustawy o podatku od towarów i usług. Wydatki, które nie mają pokrycie w dochodzie (przychodzie) za rok podatkowy, w którym zostały poniesione, można odliczyć w kolejnych latach (maksymalnie do 6 lat, licząc od końca roku podatkowego, w którym poniesiony został pierwszy wydatek). W przypadku kiedy przedsięwzięcie nie zostanie zrealizowane w przeciągu 3 lat, konieczne będzie zwrócenie ulgi. Ulgę można odliczyć, posiadając wystawioną fakturę przez czynnego podatnika VAT lub fakturę zawierającą podatek od wartości dodanej wystawiona przez podmiot z państwa członkowskiego UE. Odliczenia dokonuje się w zeznaniu podatkowym, do którego należy dołączyć załącznik PIT/O.